Unilever Spin-Off: Was die Magnum Ice Cream Company interessant macht

Inhaltsverzeichnis

Bereits im ersten Quartal 2024 kündigte Unilever an, dass es sich von seiner Speiseeis-Sparte trennen möchte. Knapp 1,5 Jahre später soll das neue Unternehmen mit dem Namen "The Magnum Ice Cream Company" (TMICC) am 8. Dezember 2025 an die Börse gebracht werden. Aktionäre von Unilever sollen für je fünf Unilever Aktien eine TMICC Aktie erhalten.

Auch wenn Unilever vorerst mit 20% an TMICC beteiligt bleibt, stellt sich die Frage, warum die Abspaltung erfolgen soll. In unserem Artikel erfahrt ihr das Wichtigste, was bisher zum Spin-Off bekannt ist und was ein attraktiver Preis für das Unternehmen wäre.

Gründe für den Unilever Spin-Off

- Unterschiedliches Geschäftsmodell mit höherem Kapitalbedarf gegenüber anderen Sparten

Das Eiscreme-Segment sticht heraus, da es das Einzige ist, welches während der gesamten Lieferkette gekühlt werden muss. Das sorgt dafür, dass dieser Geschäftsbereich deutlich kapitalintensiver ist als die anderen Unilever-Sparten. Es muss nicht nur der Strom dauerhaft bezahlt werden, um die Produkte zu kühlen, sondern auch die Anschaffung der Kühlgeräte schlägt mit höheren Kosten ein.

Die Investitionen in die Kühlkette sind jedoch für die anderen Sparten unbedeutend, da deren Produkte nicht gekühlt werden müssen. Kostensynergien lassen sich hier also kaum spartenübergreifend realisieren.

Bei den Verkaufskanälen unterscheidet sich die Eissparte ebenfalls erheblich. Etwa 40 % der Einnahmen werden über die "Out-of-home" Kanäle generiert. Dazu zählen alle Vertriebswege bei denen das Eis zum sofortigen Verzehr gekauft wird (also nicht für den Verzehr zu Hause), wie zum Beispiel Freizeitparks, Schwimmbäder, Kioske, Tankstellen, Restaurants, usw. Viele der Absatzkanäle überschneiden sich nicht mit denen der anderen Unilever-Produkten.

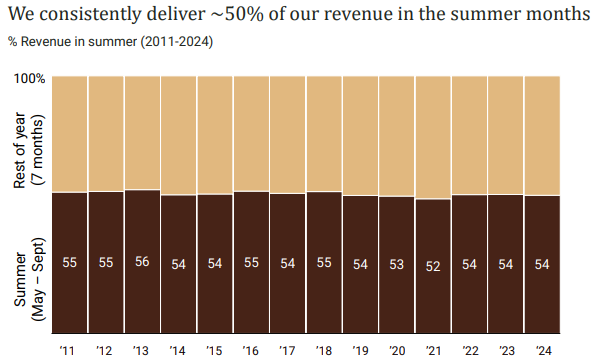

Hinzu kommt, dass das Eissegment als einziges saisonal ist. Der Großteil des Umsatzes wird in den Sommermonaten generiert:

- Geringere Margen und geringeres Wachstum

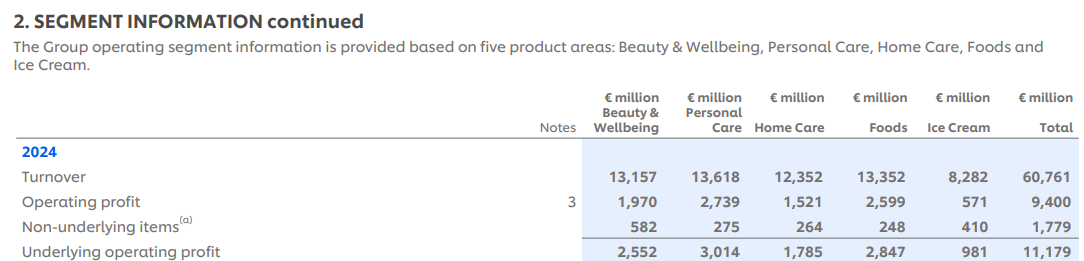

Die operative Marge der Eissparte beträgt lediglich 11,8 %. Damit liegt sie deutlich niedriger als der Durchschnitt der anderen Segmente mit etwa 19,4 %.

Auch beim Wachstum des operativen Gewinns über die letzten 3 Jahre liegt das Eissegment mit nur ca. 1 % pro Jahr hinten. Auch hier glänzen die anderen Geschäftsbereiche mit einem durchschnittlichen Wachstum von 5,5 % pro Jahr.

Mit dem Spin-Off kann Unilever die eigenen Kennzahlen in Zukunft stark aufwerten, vorausgesetzt die historischen Margen und das historische Wachstum des Nicht-Eis-Geschäfts können beibehalten werden. Außerdem kann Unilever sich durch die Ausgliederung mehr auf das Kerngeschäft konzentrieren, wo höhere Synergiemöglichkeiten existieren.

Was Spin-Offs so spannend macht

Es gibt Investoren, die bei einem Spin-Off die Aktien vom neuen Unternehmen verkaufen müssen - ob sie wollen oder nicht.

Das liegt daran, dass es sich bei diesen Investoren um bestimmte Fonds oder ETFs handelt, die sich verpflichtet haben, nur in Wertpapiere mit ganz bestimmten Merkmalen zu investieren. Diese können sich zum Beispiel an der Marktkapitalisierung der Unternehmen orientieren, an der Dividendenhistorie, der Zuordnung zu einem bestimmten Index und vielem mehr.

Unilever erfüllt mit einer Marktkapitalisierung von über 120 Milliarden € (eines der größten Unternehmen aus dem Vereinigten Königreich), mit einer starken Diversifikation und einer recht konstanten Dividende, viele dieser Kriterien. Das führt dazu, dass viele dieser Fond- und ETF-Gelder in Unilever fließen.

Das neue Unternehmen wird zu Beginn einige dieser Kriterien nicht erfüllen (kleiner und ohne Dividende am Anfang), weshalb einige Fonds und ETFs die Aktien des neuen Unternehmens verkaufen müssen.

Ein Verkauf ohne Berücksichtigung des dafür gezahlten Preises stellt eine Chance für Anleger dar, die wissen was ein attraktiver Preis für die Aktien ist. Es ließ sich schon bei einigen Spin-Offs in der Vergangenheit beobachten, dass der anfängliche Preis für das ausgegliederte Unternehmen in den ersten Wochen bzw. Monaten stark gefallen ist und sich dann recht schnell wieder erholt hat (Beispiel WK Kellog). Das beschriebene Phänomen trägt einen hohen Teil dazu bei.

Börsenkurse werden gemäß des Angebots und Nachfrage Prinzips ermittelt. Wenn Käufer ihre Aktien verkaufen müssen und es aber zum aktuellen Kaufkurs nicht genug Nachfrage gibt, bricht der Kurs ein.

Außerdem macht Spin-Offs spannend, dass andere Großkonzerne Interesse an dem ausgegliederten Geschäftsbereich haben können. So geschah es zum Beispiel beim Unternehmen Kellanova, welches sich von seinem US-Geschäft getrennt hatte. Der Kurs lag einem Jahr nach dem Spin-Off ca. 50 % höher, da die nicht börsennotierte Firma Mars Inc. ein Übernahmeangebot veröffentlicht hat. Es ist gut vorstellbar, dass eines der bekannten Konsumgüterunternehmen ebenfalls ein Angebot für TMICC kurz nach dem Spin-Off bekanntgibt.

Branche

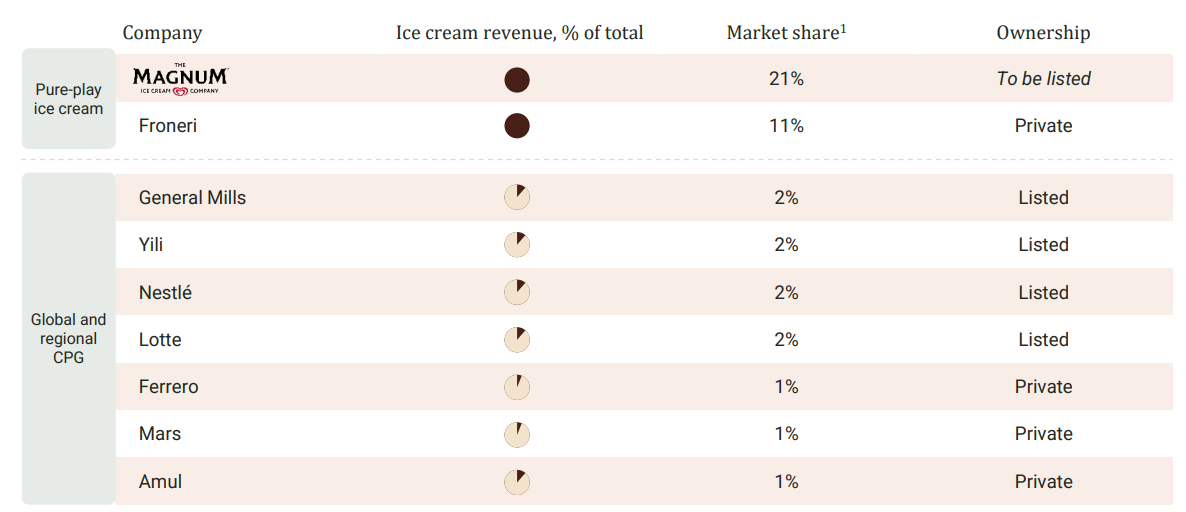

Der weltweite Eiscreme-Markt wird im Retailgeschäft ("At-Home" Kanal) von zwei großen Unternehmen dominiert, die reine Eisproduzenten sind. Dazu zählen TMICC mit 21 % Marktanteil am gesamten Retailgeschäft und Froneri mit 11 %.

Die übrigen Marktanteile werden unter vielen anderen Unternehmen aufgeteilt, wo das Eisgeschäft nur einen kleinen Teil zum Umsatz beiträgt. Keine dieser anderen Firmen besitzt einen erheblichen Anteil am Retail Eisgeschäft.

Der globale Eiscrememarkt wuchs in der Vergangenheit durchschnittlich 3-4 % pro Jahr. Mit diesem Wachstum wird in der Branche auch für die Zukunft gerechnet.

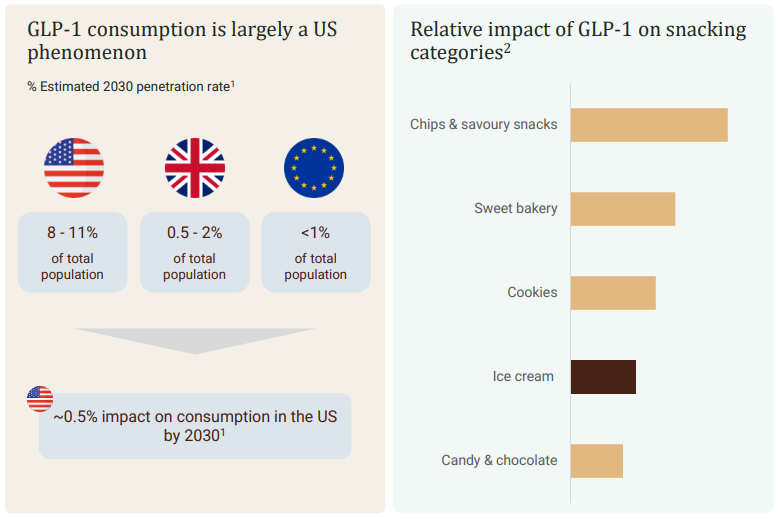

Mit der Einführung der Abnehmspritze (GLP-1) waren die Befürchtungen von Anlegern hoch, dass die Nachfrage nach Eisprodukten in Zukunft abnehmen könnte. Erste Studien dazu haben jedoch gezeigt, dass die Auswirkungen auf Eisprodukte im Vergleich zu anderen Snacks mit am geringsten sind: