NNN REIT: Ist diese Aktie mit 6,1 % Dividendenrendite eine gute Alternative zu Realty Income?

Inhaltsverzeichnis

Die mit Abstand beliebteste Aktie unserer Community ist der Immobilienkonzern Realty Income Corp. Mit einer 5,7 % Dividendenrendite, monatlichen Dividendenzahlungen und 30 Jahren an kontinuierlichen Dividendensteigerungen ist das kein Zufall.

Wir haben basierend auf euren Vorlieben weitere REITs (Real Estate Investment Trusts) durchsucht, die ähnliche Charakteristika wie Realty Income besitzen.

Dabei ist das Unternehmen NNN REIT besonders herausgestochen. Es besitzt nicht nur das gleiche Geschäftsmodell (langfristige Vermietung von einzeln genutzten Gewerbeimmobilien), sondern auch eine hohe und zuverlässige Dividendenpolitik.

In unserer nachfolgenden Analyse erfährst du mehr über NNN REIT (Abkürzung: NNN) und in welchen Aspekten das Unternehmen sogar Realty Income übertrifft.

Doch zuerst eine kurze Gegenüberstellung der beiden Unternehmen:

Übersicht

| NNN REIT | Realty Income | |

| Marktkapitalisierung | 7,5 Mrd. | 51,8 Mrd. |

| Vermietungsquote | 97,5 % | 98,7 % |

| Gewichtete Restmietzeitdauer | 10,1 Jahre | 9 Jahre |

| Dividendenrendite | 6,1 % | 5,7 % |

| Dividendenwachstum 10 Y | 3,3 % | 3,5 % |

| Ausschüttungsquote (AFFO) | 69 % | 76 % |

| AFFO Rendite | 8,6 % | 7,4 % |

| Nettoschulden / AFFO | 7,4 Jahre | 7,3 Jahre |

Vorteile Immobilienaktien vs. eigene Immobilien

Der Besitz von Aktien eines Immobilienunternehmens hat gegenüber dem privaten Erwerb und der Vermietung von Immobilien in Deutschland einige Vorteile:

- Als reiner Aktionär muss man nicht die Vermietungsarbeit übernehmen. Um Neuvermietungen, Reparaturen, Versicherungen, Buchhaltung und Instandhaltung kümmern sich die Mitarbeiter des Unternehmens.

- Immobilienkonzerne besitzen häufig hunderte bis mehrere tausend Objekte. Diese höhere Diversifikation sorgt dafür, dass ein Mietausfall oder ein großer Schaden an einzelnen Objekten durch andere Mieteinnahmen ausgeglichen wird. Das Klumpenrisiko wird dadurch verhindert.

- Durch die hohe Anzahl an Immobilien lassen sich leichter Skaleneffekte erzielen. So zahlen diese Konzerne weniger als die meisten kleinen Vermieter für z. B. Wartungs- und Reparaturarbeiten.

- Das Geschäft wird von einem professionellem Management geführt, welches tiefgründige, jahrzehntelange Erfahrung besitzt.

- Aktien von Immobilienunternehmen können schon in kleiner Stückzahl gekauft werden (z. B. unter 100 €) - nur ein Bruchteil des Investments in eine eigene Immobilie.

- Die Rendite der eigenen Investition ist leichter zu messen. Bei Aktien setzt sich die Rendite aus der Kursentwicklung und den erhaltenen Dividenden zusammen. Bei privaten Immobilien müssen neben den Mieteinnahmen alle anfallenden Kosten (z. B. Instandhaltung, Verwaltung, Steuer- und Rechtsberatung) abgezogen werden. Die Wertentwicklung der einzelnen Immobilie ist ebenfalls schwerer zu ermitteln.

- Die Liquidität der Aktien ist deutlich höher. Von einem Tag zum Anderen können die Aktien verkauft werden. Bei der eigenen Immobilie ist es ein längerer Prozess, bei dem ein Notar und natürlich ein passender Käufer benötigt werden.

Geschäftsmodell

NNN wurde im Jahr 1984 gegründet und besitzt heute 3.697 Geschäftsimmobilien mit einer vermietbaren Fläche von 3,6 Millionen Quadratmetern.

Im vergangenen Jahr wurden durch die Mieteinkünfte Einnahmen in Höhe von 867 Millionen Dollar erzielt. Das alles erwirtschaftete das Unternehmen aus den USA mit gerade einmal 83 Mitarbeitern.

Die drei "N" im Unternehmensnamen stehen für das "Triple Net Lease (NNN-Lease)" Mietmodell. Dabei muss der Mieter zusätzlich zur Miete auch die Kosten für die Grundsteuer, Versicherungen, Instandhaltung und Betriebskosten zahlen.

Für NNN als Vermieter ergeben sich dadurch mehrere Vorteile:

- Minimaler Verwaltungsaufwand - der Mieter trägt die operative Verantwortung.

- Es gibt stabile, planbare Einnahmen über langfristige Mietverträge.

- Schutz vor Kostensteigerungen - Steigende Versicherungs- und Instandhaltungspreise übernimmt der Mieter.

Wiederum ist die Basismiete für den Mieter beim Tripple Net Lease deutlich günstiger als bei einem Standard-Mietvertrag. Aus Mietersicht kann es also ein lohnendes Geschäft sein, wenn dieser besonders sorgfältig im Umgang mit der Immobilie ist.

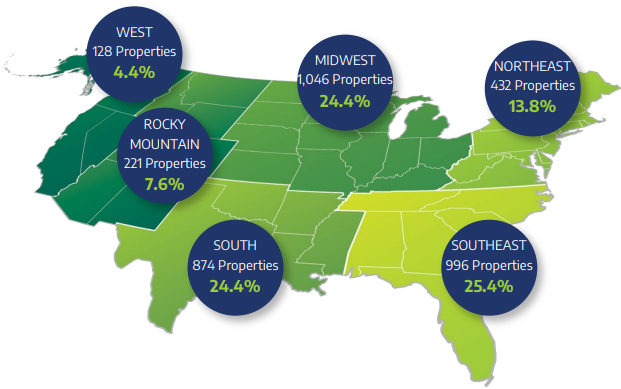

Die eigenen Gebäude befinden sich alle in den USA, verteilt über alle 50 Bundesstaaten:

Vermietet werden die Gebäude nur an gewerbliche Mieter - über 400 verschiedene hat das Unternehmen im Jahr 2025.

Zu den bekanntesten zählen zum Beispiel der Supermarktbetreiber 7-Eleven, die Restaurantkette Taco Bell oder der Betreiber von Autowaschanlagen Mister Car Wash.

Die abgeschlossenen Mietverträge von NNN besitzen in der Regel eine initiale Mietlaufzeit zwischen 10 - 20 Jahre. Aktuell beträgt die gewichtete durchschnittliche Restlaufzeit der Mietverträge 10,1 Jahre.

Durch diese langen Laufzeiten sichert sich NNN konstante Mieteinnahmen und genügend Vorlaufzeit, falls ein Mieter seinen Vertrag am Ende nicht verlängert.

Die Langfristigkeit der Verträge ist eine Form der Selbstselektion und sortiert die falschen Mieter automatisch aus. Beispielsweise Mieter, die sich unsicher sind, wie lange ihr Geschäft Bestand haben wird.

Möchte ein Mieter seinen Mietvertrag vorzeitig kündigen, ist das nicht so einfach möglich. Zu den häufigsten Gründen, warum ein Mieter doch vorzeitig aus dem Vertrag entlassen wird, zählen:

- Insolvenz des Mieters.

- Übertrag des Mietvertrags an einen neuen Mieter, vorausgesetzt NNN stimmt zu.

- Freikauf aus dem Mietvertrag durch eine hohe Einmalzahlung.

Können sich NNN und der Mieter nicht auf eine vorzeitige Auflösung einigen, muss der Mieter die Mietzahlungen bis zum Ende der Vertragslaufzeit bezahlen - ob er das Gebäude nutzt oder nicht.

Innerhalb der letzten 15 Jahre wurden jedoch 84 % der Mietverträge mit den bestehenden Kunden verlängert. Diese hohe Erneuerungsrate zeigt, wie finanziell stabil die Kunden sind, aber auch wie wertvoll die Standorte der Gebäude sind (schlechte Standorte führen zu höherer Fluktuation bei den Mietern).

Kennzahlen

Vermietungsquote

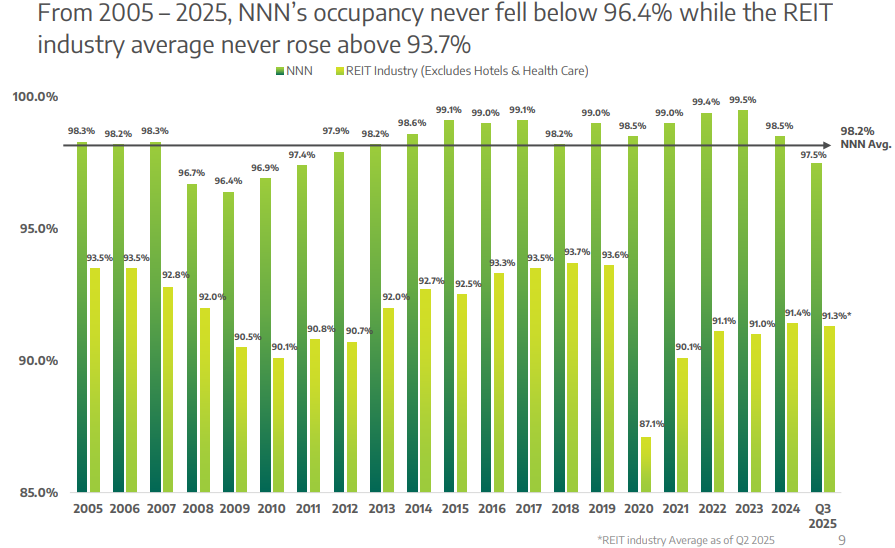

Anhand der aktuellen und historischen Vermietungsquote (vermietete Fläche im Verhältnis zur gesamt vermietbaren Fläche) lässt sich ermitteln, wie begehrt die Gebäude von NNN sind und wie diese in wirtschaftlich schlechten Zeiten performen.

Dabei fällt auf, dass NNNs historische Vermietungsquoten deutlich über dem Durchschnitt vergleichbarer REITs liegen. Die Auslastung der eigenen Gebäude ist deutlich höher, was zu höheren Renditen führt.

Des Weiteren fiel die Vermietungsquote innerhalb der letzten 20 Jahre nie unter 96,4 % - dieser Wert wurde im Jahr der Finanzkrise erzielt. Er war damit immer noch deutlich besser als der Durchschnitt der vergleichbaren REITs in ihren besten Jahren mit 93,7 % (2018 - 2019).

Auch schwanken die Vermietungsquoten deutlich geringer als beim durchschnittlichen REIT. Bei NNN schwankt die Vermietungsquote im 20-Jahresvergleich um 3,1 % (96,4 % - 99,5 %), bei dem durchschnittlichen REIT hingegen um 6,6 % (87,1 % - 93,7 %) und damit mehr als doppelt so stark.

Daraus lässt sich schließen, dass die Mieter von NNN wirtschaftlich schwierige Zeiten deutlich besser überstehen und NNN somit die Mieteinnahmen erhalten bleiben.

Diversifikation

Dass es sich bei den Gebäuden von NNN um einzelne, freistehende Mietobjekte handelt, gefällt uns sehr gut. Dadurch ist das Risiko eines hohen Ausfalls aufgrund eines wirtschaftlich schwächer werdenden Standortes beschränkt.

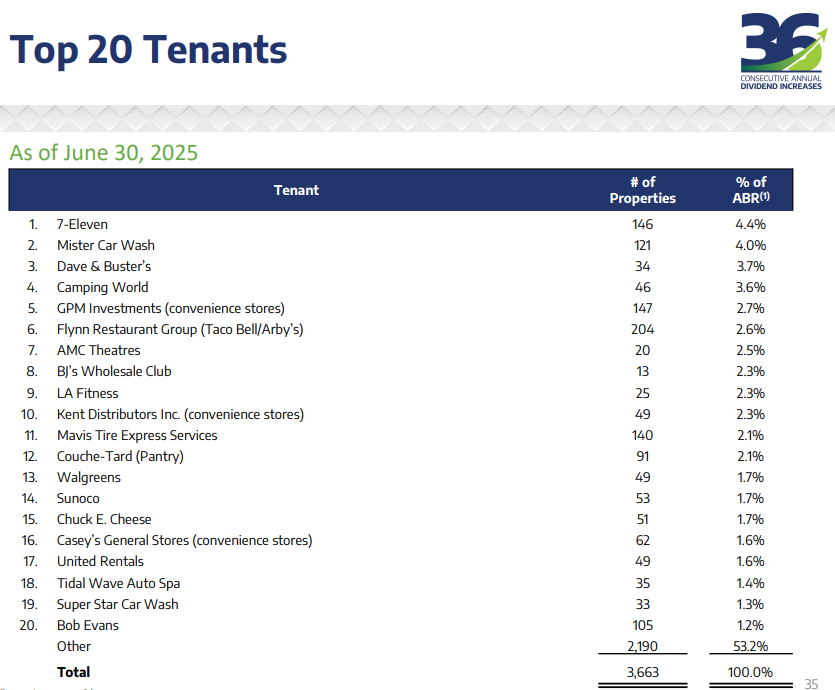

Zusätzlich profitiert das Unternehmen von einer breiten Verteilung der Mieteinnahmen auf über 400 Mieter aus über 35 unterschiedliche Branchen:

Der größte Kunde von NNN besitzt einen Anteil von 4,4 % an den gesamten Mieteinnahmen des Unternehmens. Das spricht dafür, dass NNN einen plötzlichen Ausfall eines bedeutenden Mieters sehr gut verkraften könnte.

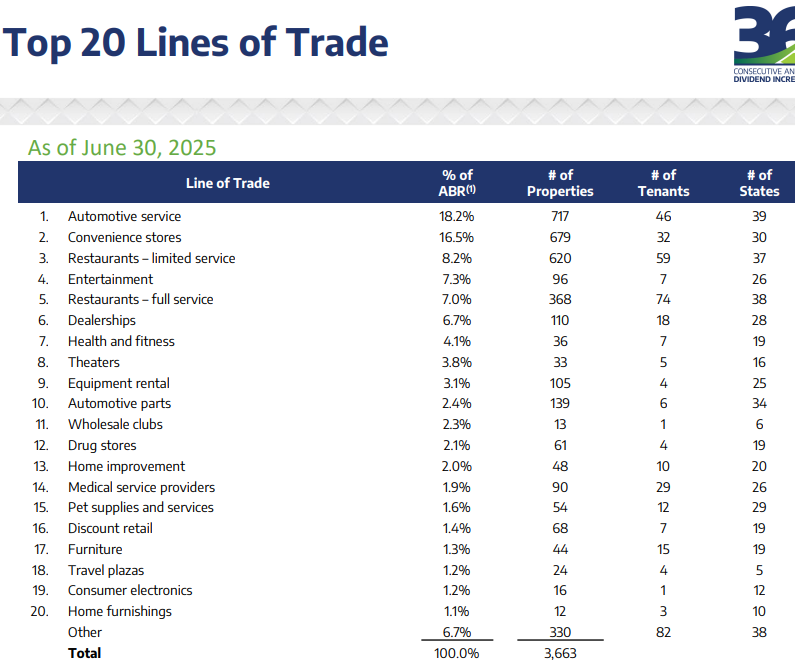

Die Top drei Branchen von NNN's Mietern machen in Summe, mit 42,9 %, schon einen deutlich höheren Anteil an den Einnahmen aus. Diese kommen aus folgenden Bereichen:

- Kfz-Dienstleistungen/ Autoservice (z. B. Reparatur, Autowäsche)

- Kleine Lebensmittelläden/ Nachbarschaftsläden (z. B. 7-Eleven)

- Restaurants mit begrenztem Service (z. B. Taco Bell)

Dieser Fakt bereitet uns jedoch nicht allzu große Sorgen. Dass in Zukunft keine Restaurants, Autoreparaturen oder Lebensmittelläden existieren, ist in unseren Augen ziemlich unwahrscheinlich. Fallen einzelne Mieter aus, werden diese durch neue Betreiber ersetzt oder die Gebäude werden renoviert und für eine andere Branche nutzbar gemacht.

Verschuldung

Zum Ende des dritten Quartals 2025 weist NNN Netto-Finanzschulden in Höhe von 4,79 Milliarden $ aus.

Anhand der Einnahmen des Unternehmens bedeutet dies, dass NNN 7,4 Jahre lang den AFFO (Adjusted Funds From Operations) aus dem Jahr 2025 verdienen müsste, um vollständig schuldenfrei zu werden.

Verglichen mit Unternehmen aus anderen Branchen mag diese Zahl auf den ersten Blick hoch erscheinen. Für einen REIT, bei dem die Aufnahme von Fremdkapital zur Finanzierung der eigenen Immobilien zum Tagesgeschäft gehört, sind das aber solide Werte.

Auch der AFFO vor Zinsen reicht bei weitem aus um die Finanzzinsen zu bedienen. So beträgt das Verhältnis der Zinsen zum AFFO vor Zinsen für 2025 lediglich 25 % - ein sehr starker Puffer für schlechte Zeiten.

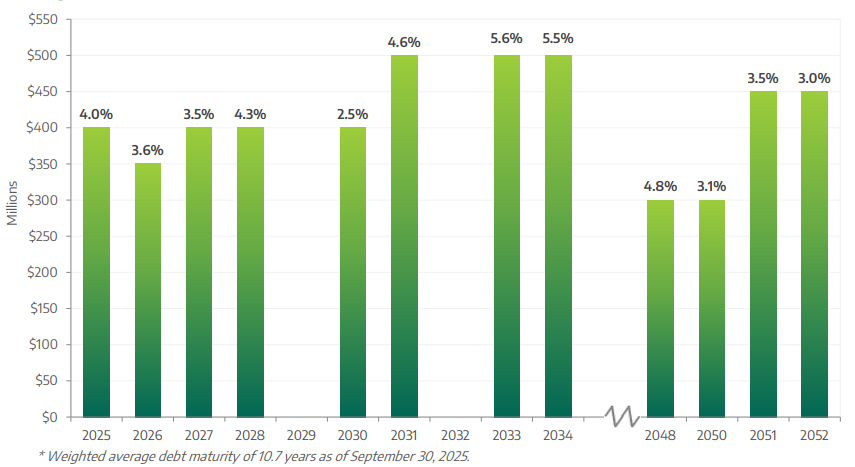

Die rückzuzahlenden Kredite des Unternehmens erstrecken sich über einen sehr langen Zeitraum von bis zu 27 Jahren:

Auch der durchschnittliche Zinssatz des Unternehmens auf die Gesamtschulden ist mit 4,2 % extrem niedrig, zieht man als Vergleich den aktuellen Leitzins in den USA von 3,75 - 4 % heran.

Zuletzt hat das Unternehmen im Juli 2025 eine neue 5-Jahres-Anleihe für 500 Mio. $ am Kapitalmarkt ausgegeben. Der dafür fällige Zinssatz beträgt 4,6 %, also leicht über den durchschnittlichen Zinskosten.

Alles in allem muss sich aktuell keine Sorgen um eine zu hohe Verschuldung bei NNN gemacht werden.

Dividenden

Beim Aspekt Dividenden kann NNN mit 36 Jahren an jährlichen Dividendensteigerungen glänzen. Somit hat es sich den Titel des Dividendenaristokraten deutlich verdient.

Damit verfügt es über die drittlängste ununterbrochene Serie von Dividendensteigerungen unter allen REITs.

Nur Federal Realty Investment Trust und Universal Health Realty Income Trust können noch längere Erhöhungen vorweisen.

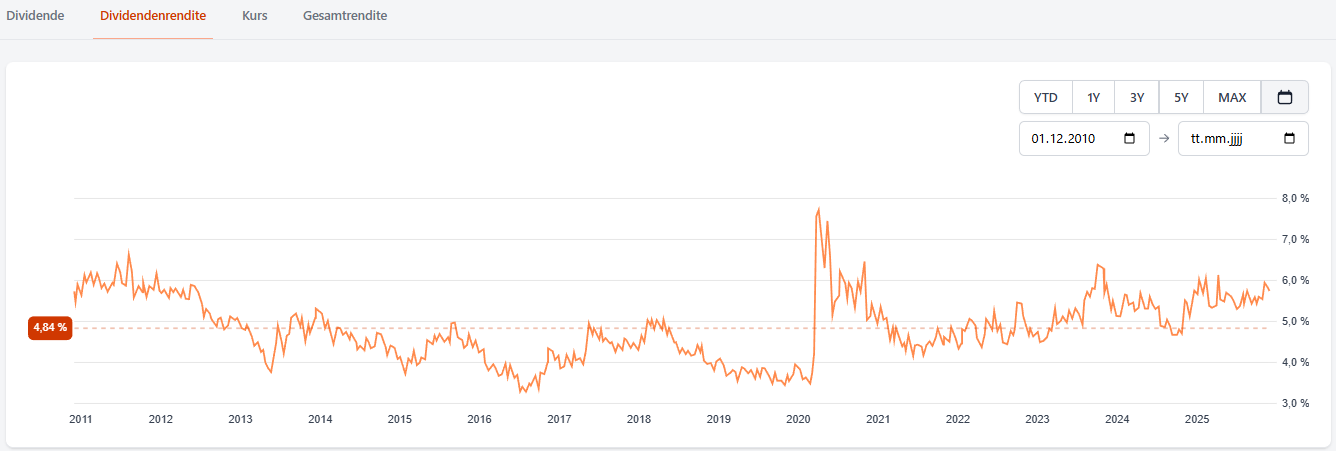

Mit einer Dividendenrendite von 6,1 % und einem durchschnittlichen Dividendenwachstum über 10 Jahre von 3,3 % pro Jahr, kann NNN solide Werte vorweisen.

Die Dividendenrendite liegt historisch betrachtet aktuell deutlich über dem 15 Jahresdurchschnitt von 4,84 %:

Die Ausschüttungsquote liegt mit ca. 70 % des AFFO in einem sehr sicheren Bereich und lässt zudem noch ordentlich Platz für zukünftige Erhöhungen, Kreditrückzahlungen und den Kauf von neuen Immobilien.

Akquisitionsstrategie

NNN ist ständig auf der Suche nach neuen Gewerbeimmobilien. Die Strategie dabei ist, dass Objekte mit hohen Mietrenditen erworben werden, die aber nur sehr geringe Risiken besitzen.

Kapitalquellen

Das für die Akquisitionen benötigte Kapital kommt dabei aus folgenden Quellen:

- Einbehaltener AFFO - Nach Abzug der Dividendenzahlungen kann das Unternehmen für das Jahr 2025 bis zu 200 Mio. $ für den Erwerb neuer Immobilien aus dem eigenen Ergebnis stemmen (30 % des AFFO).

- Aufnahme neuer Kredite - Fremdkapital ist ein zentraler Bestandteil der Finanzstrategie von REITs. Durch die Nutzung von Krediten zu Zinssätzen, die unterhalb der erzielten Mietrenditen liegen, können sie ihre Eigenkapitalrendite signifikant steigern (Leverage-Effekt).

Das Prinzip lässt sich gut an den folgenden zwei Szenarien aufzeigen (der Einfachheit halber wurden Kosten, die bei NNN entstehen, nicht berücksichtigt):

Beispiel 1: NNN kauft eine Immobilie mit einer Mietrendite von 7 % für 100 Mio. $ ohne Schulden. Die Rendite auf das Eigenkapital entspricht 7 Mio. : 100 Mio. = 7 %.

Beispiel 2: NNN zahlt nur 50 % der Summe mit Eigenkapital und 50 % mit Fremdkapital zu 4% Zinsen. Bei einer gleichen Mietrendite von 7 % beträgt die Rendite auf das Eigenkapital in diesem Szenario 10 %. Rechnung: (7 Mio. $ Mieteinnahmen - 2 Mio. $ Zinsen) : 50 Millionen $ Eigenkapital.

Je höher die Mietrendite im Verhältnis zu den Zinsen ist und je höher der Fremdkapitalanteil, desto höher ist die Rendite auf das Eigenkapital.

Natürlich sollte das Management nicht übertreiben, damit die Zinsen und Kredite auch noch bei sich ändernden Rahmenbedingungen bezahlt werden können (z. B. Leerstandsquote erhöht sich oder die zukünftigen Zinssätze für neue Kredite sind deutlich höher als in der Vergangenheit). - Ausgabe von neuen Aktien - Werden neue Aktien ausgegeben, stellt das ebenfalls eine Form der Eigenkapitalfinanzierung dar.

Die Veränderung der ausstehenden Aktien ist bei NNN jedoch überschaubar. Über die letzten 5 Jahre wurden durchschnittlich nur 2 % an neuen Aktien pro Jahr ausgegeben.

Für uns ist es wichtig, dass neue Aktien nicht wie am Fließband ausgegeben werden, da sie die Anteile der Altaktionäre verwässern.

Dies sollte nur unternommen werden, wenn die erworbenen Objekte sehr ansprechende Renditen oder deutlich bessere Renditen als die eigenen Immobilien besitzen. Andernfalls wird für den Aktionär durch den Verwässerungseffekt kein Mehrwert generiert. - Verkauf von Bestandsimmobilien - Über den Verkauf von eigenen Immobilien kann ebenfalls Geld für den Erwerb neuer Immobilien freigesetzt werden. Dies sollte natürlich nur erfolgen, wenn es wirtschaftlich oder strategisch sinnvoll ist.

Akquisitionskriterien

NNN setzt laut eigenen Aussagen auf eher kleinere Zukäufe im Verhältnis zum Gesamtportfolio. Dabei achtet das Management darauf, nur in Gebieten unterwegs zu sein, wo sie historisch schon Expertise aufbauen konnten.

Bei Neuzugängen im Immobilienportfolio setzt das Unternehmen auf eine konservative Quote von 60 % Eigenkapital gegenüber 40 % Fremdkapital.

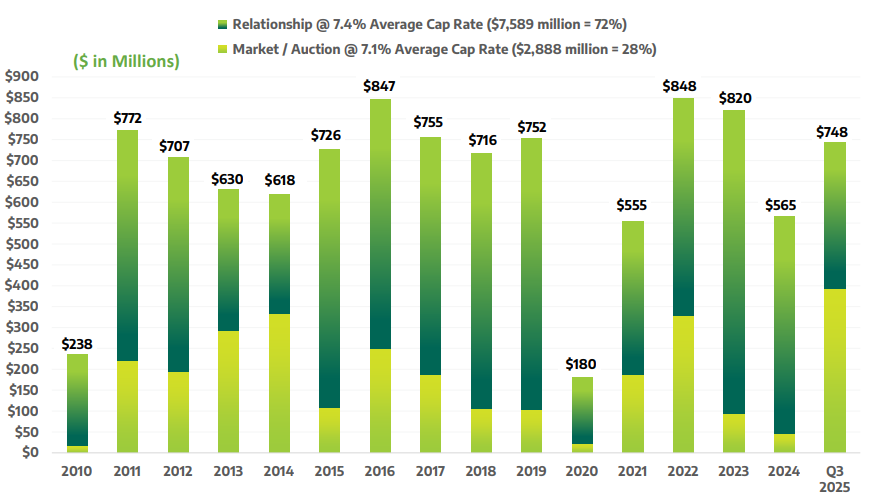

Anhand der folgenden Grafik wird ersichtlich, dass NNN über die letzten 15 Jahre kontinuierlich Kapital für den Zukauf neuer Immobilien ausgegeben hat:

Entscheidend ist bei den Akquisitionen die initiale Mietrendite (Englisch: Cap Rate) für die erworbenen Immobilien. Also wie hoch die erste Jahresmiete im Verhältnis zum Kaufpreis ist.

Dabei fällt auf, dass NNN den Großteil seiner Käufe über eigene Beziehungen abwickelt, zu historisch durchschnittlichen Renditen von 7,4 %. Dies ist deutlich attraktiver als die Mietrendite in Höhe von 7,1 %, die über andere Verkaufskanäle wie z. B. über Auktionen erzielt wird.

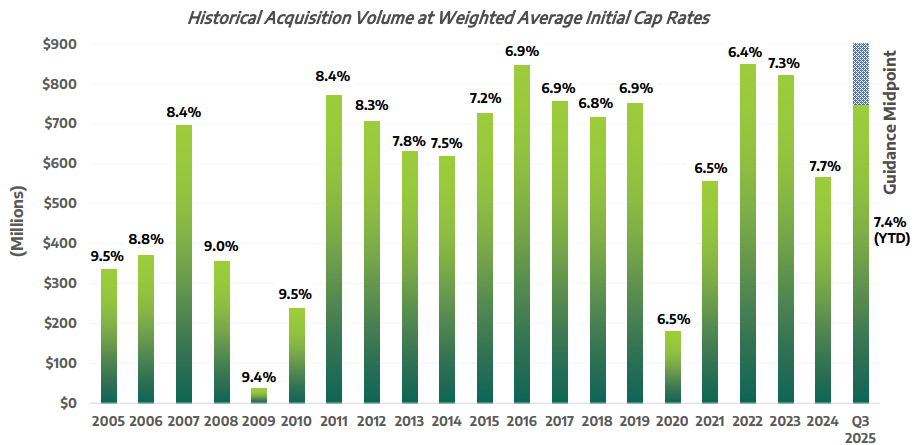

Die historischen initialen Mietrenditen der neu erworbenen Immobilien lag innerhalb der letzten 20 Jahre zwischen 6,5 - 9,5 %:

Die Mietrenditen sind sehr stark von den vorherrschenden Hypothekenzinsen in den USA abhängig. Können neue Immobilien nicht mehr günstig finanziert werden, erhöht sich der Anspruch an eine höhere Mietrendite.

Fallende Zinsen sorgen in der Regel für niedrigere Mietrenditen.

NNN verkauft auch regelmäßig Immobilien, um das eigene Portfolio zu pflegen und zu optimieren.

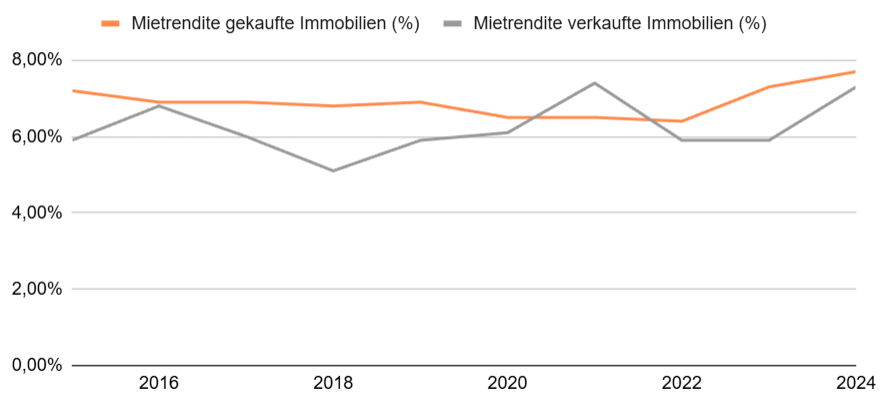

Vergleicht man die Mietrenditen der gekauften mit den verkauften Immobilien über die letzten 10 Jahre, zeigt sich was für einen guten Job das Unternehmen in ihrem Portfoliomanagement betrieben hat:

In neun der letzten zehn Jahre waren die Renditen für die neu erworbenen Immobilien pro Jahr höher als die der veräußerten Immobilien.

Schaut man sich im Vergleich dazu die Vermietungsquoten von Anfang 2015 und Ende 2024 an, fällt auf, dass diese sich so gut wie gar nicht verändert haben. Die höheren Renditen haben also keine negative Auswirkung auf die Vermietungsquote gehabt.

Dies bestätigt die konservative und sehr gute Arbeit des Unternehmens im Bereich des Portfoliomanagements.

Management

Seit April 2022 ist Stephen A. Horn Jr. der Geschäftsführer und Präsident des Unternehmens.

Mit 22 Jahren Berufserfahrung bei NNN kennt sich der interne Nachfolger bestens im Konzern und der Immobilienwelt aus.

Vor seiner Berufung als Geschäftsführer arbeitete Herr Horn 17 Jahre lang in der Abteilung, die nach neuen Immobilieninvestitionen sucht. Dort konnte er sich bis zur Position des Chief Acquisition Officer hocharbeiten.

Somit trug dieser zum Erfolg vergangener Übernahmen bei und konnte ein Gespür für erfolgreiche Immobilieninvestments entwickeln.

Anschließend übernahm Horn für knapp zwei Jahre die Stelle des Chief Operating Officer, bevor er dann zum CEO befördert wurde.

Seit seinem Amtsantritt als Geschäftsführer betont er in den Jahresberichten regelmäßig seine wichtigsten Ziele. Dazu zählt neben einer starken Bilanz (die dabei hilft gut durch wirtschaftlich schwierige Zeiten zu kommen) ebenfalls, dass die Dividende kontinuierlich gezahlt und jedes Jahr erhöht werden soll - ganz zur Freude jedes Dividendeninvestoren.

Außerdem möchte Horn durch Reinvestitionen in neue Immobilien und steigende Mietpreise den FFO (Funds From Operations) pro Aktie langfristig steigern. Seit 2019 ist dieser im Durchschnitt um 3,8 % pro Jahr gestiegen.

Zum Anfang des Jahres 2025 besaß Herr Horn 767.464 Aktien von NNN. Umgerechnet zum aktuellen Kurs von 39,6 $ sind diese alleine etwa 30 Millionen $ wert.

Verglichen mit seinem zuletzt ausgewiesenen Jahresgehalt von 8,4 Millionen Dollar ist das eine nicht unerhebliche Summe.

Uns gefällt es sehr gut, dass der Geschäftsführer mit einem hohen Betrag in das Unternehmen investiert ist. So sind die Interessen des CEO identisch mit denen der Aktionäre.