Monopol auf 3.454 Metern? Der unantastbare Freizeitanbieter aus der Schweiz

Inhaltsverzeichnis

Passend zum kalten Wetter stellen wir euch heute ein Tourismusunternehmen vor, welches dank Schnee und Eis beständige Gewinne erwirtschaftet. Die Rede ist von der Schweizer Jungfraubahn Holding AG.

Neben der größten Bergbahngruppe der Schweiz betreibt das Unternehmen eigene Wintersportanlagen und Erlebnisberge.

In unserer Analyse erfahrt ihr, weshalb die Jungfraubahn-Gruppe so erfolgreich ist und was den starken Burggraben ausmacht.

Übersicht

| Jungfraubahn Holding AG | |

| Marktkapitalisierung | 1,75 Mrd. CHF |

| Besucherzahl 2025 | 3,9 Millionen |

| Umsatz TTM | 302,8 Millionen CHF |

| Gewinn TTM | 79 Millionen CHF |

| Dividendenrendite | 2,45 % |

| Dividendenwachstum 10 Y | 15,3 % |

| Ausschüttungsquote Gewinn (bereinigter FCF) | 54,4 % (53,5) |

| KGV | 22,2 |

| Nettoschulden / Gewinn | 1,1 Jahre |

Firmenkonstrukt

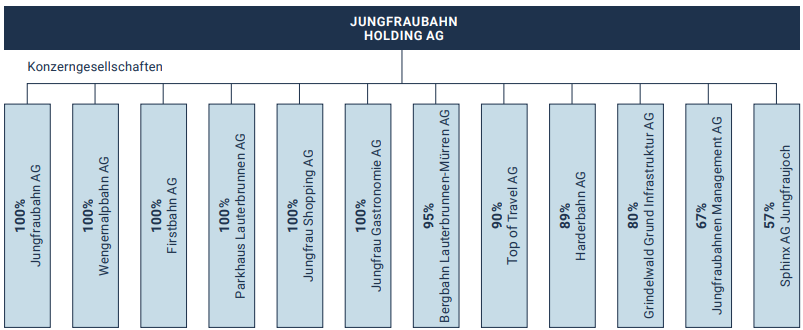

Hinter dem Erfolg der Jungfraubahn steht eine seit 1994 bewährte Holding-Struktur. Als Dachgesellschaft steuert sie zwölf Mehrheitsbeteiligungen und sorgt so für eine klare rechtliche und finanzielle Abgrenzung der verschiedenen Geschäftsbereiche.

Jede dieser Firmen betreibt einen spezialisierten Bereich, wie beispielsweise eine weltberühmte Zahnradbahn, Wintersportgebiete, Gastronomie oder eigene Parkhäuser. Das führt zu einer klaren Abgrenzung und einem übersichtlichen Reporting für die Geschäftsleitung der Holding.

Besonders im Falle unvorhersehbarer Ereignisse, wie technische Defekte oder Unfälle, erweist sich die Holding-Struktur als unverzichtbarer Schutzschild. Die rechtliche Eigenständigkeit der Betriebszweige verhindert einen Domino-Effekt im Katastrophenfall.

Haftungsansprüche bleiben auf die betroffene Tochtergesellschaft begrenzt, wodurch das Gesamtvermögen der Holding und die Dividendenfähigkeit des Konzerns geschützt werden.

Geschäftsmodell

Die Jungfraubahn-Gruppe bewirtschaftet die Berge in der Schweizer Jungfrau-Region. Diese gilt als eine der bekanntesten Alpin- und Wandergebiete der Schweiz und ist Teil des UNESCO-Welterbe "Swiss Alps Jungfrau-Aletsch".

Mit Zahnrad-, Pendel-, Gondel- und Sesselbahnen besitzt das Unternehmen eine breite Palette an Beförderungsmöglichkeiten, welche die Gäste sowohl zum höchsten Punkt des Gebietes - dem "Jungfraujoch – Top of Europe" auf 3.454 Metern Höhe - befördert oder alternativ auf einen der Erlebnis- oder Wintersportberge.

Zusätzlich betreibt das Unternehmen mehrere Restaurants, um die Besucher auf den Bergen kulinarisch zu verwöhnen, sowie eigene Verkaufsshops für Souvenir- und Beautyprodukte. Es bewirtschaftet zwei Parkhäuser und darüber hinaus ein Wasserkraftwerk mit einer Stromproduktion von über 60 GWh pro Jahr.

Das Unternehmen kann daher als eine Mischung aus Transport-, Service- und Freizeitunternehmen angesehen werden.

Im vergangenen Jahr stellte dieses einen Rekord mit über 3,9 Millionen Besucherinnen und Besuchern auf (Vorjahr 3,8 Millionen).

Um die Besucherzahlen ins Verhältnis zu setzen, vergleichen wir diese mit anderen europäischen Attraktionen.

So kommt die Zugspitze auf rund 600.000 Besucher pro Jahr, also lediglich ca. 15 % im Vergleich zur Jungfraubahn-Gruppe. Ein von den Zahlen her passenderer Vergleich erscheint uns mit dem Europapark Rust oder mit dem Eifelturm in Paris. Diese haben pro Jahr etwas über 6 Millionen Besucher, also ungefähr das 1,6-fache gegenüber der Jungfraubahn Holding AG.

Das zeigt, mit welchen bedeutenden Sehenswürdigkeiten sich das Unternehmen messen kann.

Zur Herkunft der Besucher stellt das Unternehmen nur eine grobe Auskunft bereit. Zu den heutigen Kernmärkten zählen neben der Schweiz auch die Länder Deutschland, China, USA, das Vereinigte Königreich, Indien und Singapur.

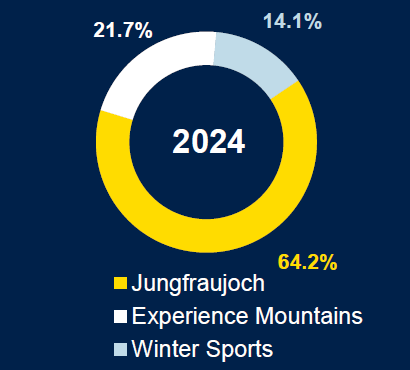

Zur besseren Übersichtlichkeit unterteilt die Jungfraubahn-Gruppe ihr Geschäft in die drei Segmente Jungfraujoch - Top of Europe, Wintersport und Erlebnisberge.

Der Anteil der drei Segmente am Gesamtumsatz stellt sich dabei wie folgt dar:

Segmentübergreifend werden in etwa 75 % des Gesamtumsatzes durch verkaufte Beförderungstickets erzielt.

Jungfraujoch -Top of Europe

Als umsatzstärkstes Segment ist das Jungfraujoch das strategische Herzstück des Unternehmens. Hauptattraktion ist die höchstgelegene Eisenbahnstation Europas auf über 3.454 Metern Höhe. Verschiedene Gastronomiebetriebe & Shops entlang der Strecke versorgen die Besucher.

Die Gäste erleben hier eine hochalpine Welt inmitten von gewaltigen Berggipfeln, Schnee und Eis (365 Tage im Jahr) und mit dem Blick über den Aletschgletscher. Über eine Million Menschen haben im vergangenen Jahr diese Tour gebucht.

Mit Zahnradbahnen und der Jungfraubahn (siehe nachfolgendem Bild) gelangen die Gäste aus aller Welt zur bedeutendsten Attraktion der Schweiz, dem Jungfraujoch.

Seit August 1912 ist das Jungfraujoch durch die Jungfraubahn erschlossen. Die Strecke führt teilweise mitten durch das Bergmassiv.

Etwa 16 Jahre hat es gedauert, die Tunnel durch die Bergabschnitte zu schlagen und mit Dynamitsprengungen nach und nach zu erweitern. Der Bau der Tunnel war damals extrem gefährlich - 30 Arbeiter kamen dabei ums Leben.

Diese gewaltige historische Leistung gibt dem Unternehmen heute einen starken Burggraben.

Es würde Milliarden kosten, so etwas heute nachzubauen. Auch wenn sich die Technik für den Bau solcher Tunnel deutlich verbessert hat, würde der Nachbau wahrscheinlich schon bei den behördlichen Genehmigungen scheitern.

Die Region Jungfrau-Aletsch (UNESCO-Welterbe) steht nämlich unter Schutz. Ein solch massiver Eingriff in die Gebirgslandschaft würde heute wohl kaum noch bewilligt werden.

Erlebnisberge

Die Erlebnisberge bieten den Besuchern neben eindrucksvollen Wanderwegen und Aussichtsplattformen auch jede Menge Spaß und Nervenkitzel für die ganze Familie. Im Jahr 2025 verzeichnete das Segment über 1,6 Millionen Besucherinnen und Besucher.

So bieten die Berge neben einem Gleitflug, bei dem Gäste über 80 km/h erreichen, auch Fahrrad- oder Kart-Touren an.

Dieses Segment ist strategisch besonders wichtig, da es insbesondere für einen erfolgreichen Sommerbetrieb sorgt. Die Attraktionen ziehen in der warmen Jahreszeit Urlauber an oder sorgen dafür, dass diese länger in der Urlaubsregion verweilen.

Das hat nicht nur einen positiven Einfluss auf die Erlebnisberge selbst, sondern wirkt sich auch vorteilhaft auf die Hauptattraktion des Unternehmens, die Reise zum Jungfraujoch, aus.

Wintersport

Neben den klassischen Skipisten bietet das Unternehmen ebenfalls Winterwander- und Schlittenangebote.

Gut die Hälfte des Umsatzes erzielt die Jungfrau Ski Region mit Gästen, die dort ihre Winterferien verbringen. Die andere Hälfte wird mit Tagesgästen verdient, die sich stärker auf sportliche Aktivitäten konzentrieren und einen hohen Anspruch an die Qualität der Pisten sowie die Kapazität der Zubringeranlagen besitzen.

Im letzten Jahr verzeichnete das Unternehmen über 1,2 Millionen Wintersport begeisterte Besucher.